定額減税は”弥生給与”でカンタンに!対応と注意事項まとめ【2024年6月開始】

令和6年度税制改正に伴い、令和6年分所得税について定額による所得税額の特別控除(定額減税)が実施されることとなりました。

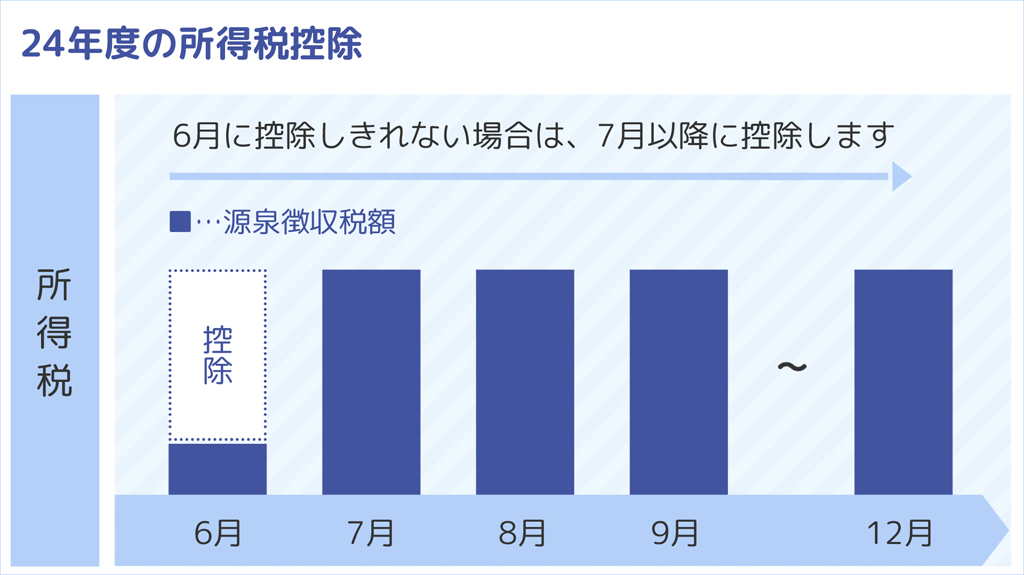

所得税の減税額

- 本人(居住者に限る)…30,000円

- 同一生計配偶者または扶養親族 (いずれも居住者に限る)…1人につき30,000円

実施方法

2024年6月1日以後、最初に支払われる給与等(賞与を含む)から、所得税等の額から特別控除の額に相当する金額が控除されます。控除しきれない場合は源泉徴収税額から順次控除します。

※給与(賞与)明細への控除額の表示が必要です。

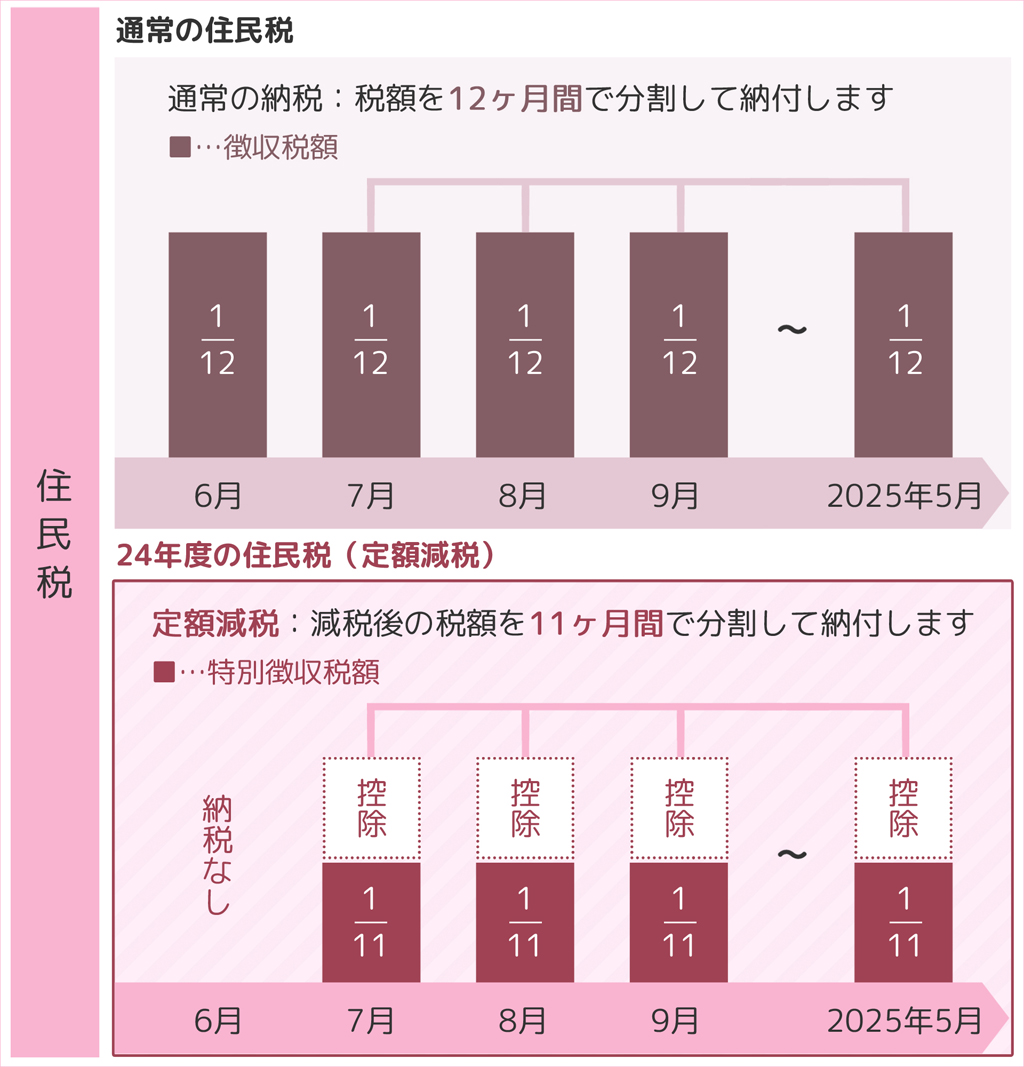

住民税の減税額

- 本人(居住者に限る)…10,000円

- 同一生計配偶者または扶養親族 (いずれも居住者に限る)…1人につき10,000円

実施方法

2024年6月分の特別徴収は行わず、定額減税後の年税額を、2024年7月分から2025年5月分までの11ヶ月に分割して徴収します。

詳しくは国税庁のホームページ「定額減税 特設サイト」をご覧ください。

経理担当者から見た所感

給与計算担当者は、控除対象者を確認し、従業員お一人おひとりの配偶者や扶養親族等の情報をも把握したうえで、減税額を算出し、更には年末調整まで行わなければなりません。

また、減税額が1度に控除しきれない場合は、何か月にもわたり計算し続ける必要があり、終了時期も人によってバラバラです。

そして何より、給与(賞与)明細への定額減税額の記載もする必要があります。

…というように、今まで以上に給与計算業務がとーーーっても煩雑なものとなっております。

定額減税における業務の効率化には、給与計算ソフトの導入がおすすめです。

まだ弥生給与を導入されていない方は、是非この機会に「弥生給与24+クラウド」をご検討ください。

(公開日:2024年5月31日)